Minden felelős döntéshozónak értenie kell legalább a pénzügyi kimutatásokat, azok felhasználhatóságát, korlátait, tudnia kell értelmezni azokat és az információk alapján további kérdéseket tehet fel a gazdasági szakembereknek, így felelős döntést hozhat.

A bejegyzésben általánosan mutatom be az egyes pénzügyi kimutatásokat, a köztük lévő kapcsolatokat, logikájukat, felépítésüket. Ha a kimutatásokról részletes információk érdekelnek, azokat a tematikus bejegyzésekben találod.

A pénzügyi kimutatásokból a 2000. évi C törvény (számviteli törvény) alapján három típust különböztetünk meg. Fontos tudni, hogy ezek részletezettségükben eltérőek lehetnek egy-egy gazdasági társaság szempontjából, mivel nem mindenkinek kötelező az összes típust elkészítenie, közzétennie. A három fő kimutatás, amit az éves beszámoló keretében a gazdálkodó (vezetője) elkészít:

- mérleg,

- eredménykimutatás,

- cash flow kimutatás.

Mi a különbség az egyes kimutatások között? – merül fel jogosan a kérdés. Egyrészt a céljuk, másrészt a felépítésük, harmadrészt az időbeliségük.

A pénzügyi kimutatások céljai

Mérleg

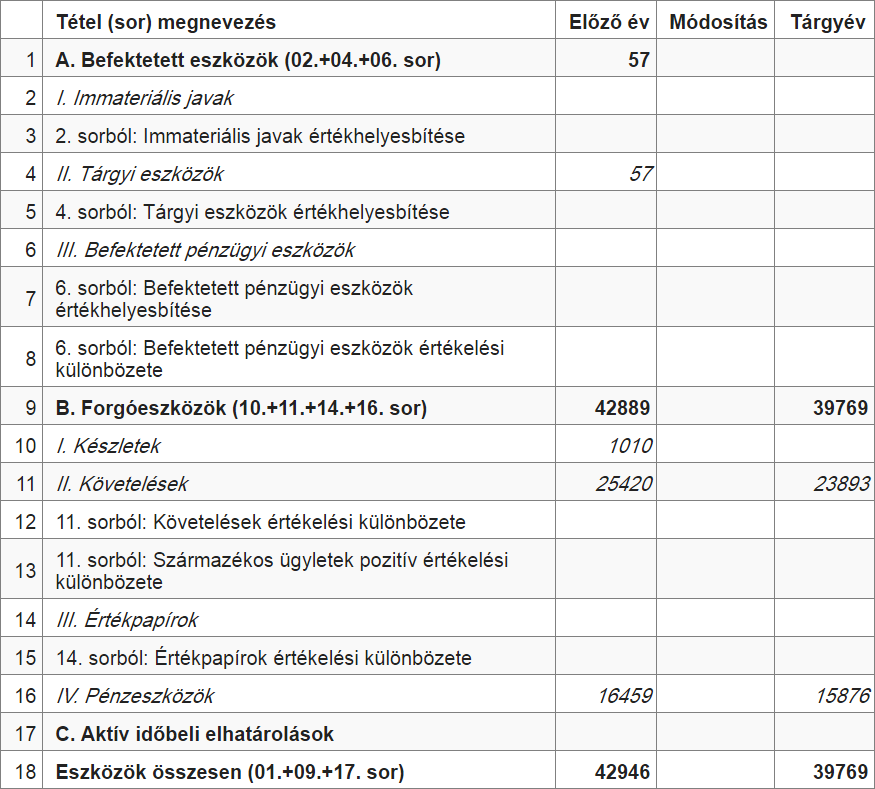

A mérleg célja a gazdasági társaság (értsd: vállalkozás) eszközeinek és forrásainak bemutatása, azaz a vagyoni helyzetet prezentálja. Nagyon leegyszerűsítve a mérlegből arra kapunk választ, hogy milyen eszközeink (befektetések, gépek, áruk, stb.) állnak rendelkezésre, és azokat milyen formában finanszírozzuk (saját forrás, vagy külső forrás).

Egy vállalati mérleg eszközoldala, forrás: e-beszamolo.im.gov.hu

Eredménykimutatás

Az eredménykimutatás nem más, mint a mérleg egy sorának kibontása, hiszen az adózott eredményt strukturáltan vezeti le. Az eredménykimutatásból következtetni lehet a társaság eredményességére, vagyis milyen sikeresen használta fel eszközeit, forrásait az alaptevékenysége érdekében. Az eredménykimutatás végén az adózott eredmény található (2016 előtt ezt még további sorok követték, de ezt a számviteli törvény megváltoztatta), ami minden esetben megegyezik a mérleg azonos nevű, forrás oldalon található sorával.

Cash flow kimutatás (másnév készpénzállomány-változás kimutatás)

Az utolsó kimutatás a cash flow, ami a társaság pénzügyi helyzetét kívánja bemutatni, azaz mi lett a vállalat pénzével. A cash flow kimutatás három fő részből áll: működési, befektetési és finanszírozási cash flow. A működési cash flow a vállalat alaptevékenységéből következő pénzmozgásokat vezeti le, elkészülhet direkt és indirekt logikával.

Direkt és indirekt? Mit jelent ez?

A direkt levezetés nem más, mint a pénz precíz nyomon követése. A gyakorlatban igen kevés vállalat vezeti le a cash flow kimutatásait ilyen módon, mivel komplex, idő- és energiaigényes folyamat. Az indirekt módszer a másik két pénzügyi kimutatás (mérleg és eredménykimutatás) adatait használja fel olyan módon, hogy veszi a mérleg változásait és az eredménykimutatás adatait, majd egy fekete dobozba dobja és kész is a cash flow kimutatás (megjegyzés: mivel a konkrét folyamat elég komplex, így azt egy külön bejegyzésben fogjuk bemutatni).

A befektetési és finanszírozási tevékenységek cash flow-ja kizárólag direkt logikával készülhet el a számviteli törvény szerint.

Időbeliség

A három kimutatás időbeliségének megértése elengedhetetlen azok felhasználásához. Az időbeliség megértéséhez két fogalmat fogok használni: az egyik az úgynevezett „stock” típusú adat, a másik a „flow” típusú adat.

Stock típusú kimutatás

A stock egy állományt jelent és tipikusan a mérleg adatait jelenti. Miért? Nos lássuk be, hogy a vagyon egy olyan valami, ami folyton változik. A készleteimet felhasználom, eladom vagy éppen veszek valamit és ezzel növelem az állományukat. Pont ezért nehéz (értsd: lehetetlen) minden pillanatban precízen meghatározni az értékeket, ezért léteznek „neves napok” a gazdasági társaságok életében, amikor számba veszik a vagyont és megbizonyosodnak azok meglétéről, értékéről. Ez a legtöbb társaság esetében egy évben egyszer van és mérlegfordulónapnak nevezik (alap esetben ez minden év utolsó naptári napja, azaz december 31., de ettől természetesen el lehet térni indokolt esetben).

Ez a gyakorlatban természetesen nem azt jelenti, hogy a vállalat minden munkavállalója megőrül, és december 31-én berohan dolgozni, hogy felmérje a vagyont. Igazából ennek a szöges ellentéte a valóság. Van ugyanis egy másik neves dátum: a mérlegkészítés napja. Ez az a nap, amíg a mérlegnek megbízhatóan és valósan prezentálnia kell a vállalkozás vagyonát.

A mérlegkészítés napja a legtöbb vállalatnál május végére esik (a számviteli törvény itt úgy határozott, hogy a mérlegfordulónaptól legfeljebb 150 napra eshet). Tehát a gazdasági szakembereknek 150 napja van, hogy hitelt érdemlően felmérje a vagyont (leltározással, értékelési eljárásokkal, igazoltatásokkal, ellenőrzésekkel), ami egy adott napra vonatkozik. Érezni lehet, miért is mondtam, hogy egyébként lehetetlen minden egyes pillanatra elkészíteni? A mérleg tehát többnyire stock típusú adatokat tartalmaz.

Flow típusú kimutatások

Ez magyarul áramlást jelent, ami alapján két kimutatás rajzolódhat ki előttünk (kizárásos alapon): az eredménykimutatás és a cash flow kimutatás. Mindkét kimutatás (ellentétben a mérleggel) egy adott időtartamot (és itt a tartamon van a hangsúly) ölel fel.

Az eredménykimutatás és cash flow kimutatás készülhet évente, negyedévente, havonta (attól függően, hogy a gazdálkodóra vonatkozó egyedi szabályok, pl. a tőkepiacról szóló törvény a tőzsdei társaságok esetében, mit ír elő). A leggyakoribb értelemszerűen az éves gyakorisággal elkészített kimutatás. Mindkét kimutatás arról ad képet, hogy adott időtartam alatt mi történt. Hasonlóan a mérleghez, ezeket is megfelelő alátámasztással kell legalább egyszer az évben elkészíteni (ugyanazzal a végnappal, amikor a mérleg készült).

Így a három kimutatás tökéletesen kapcsolódik egymáshoz, hiszen adott időpontra, időpontig mutatja be a vállalati működés egy-egy területét.

Fontos, hogy a három kimutatást önmagában sose értelmezzük, mert könnyen becsaphatnak. Mire gondolok? Egy nagyon pozitív eredménykimutatást látva biztos elmorzsolnánk pár könnycseppet a gyönyörtől, de ne legyünk ilyen nagylelkűek. Rögtön fel kell tenni a kérdést magunkban: hogyan csinálta, megbízhatóak az adatok? Itt jön a képbe a többi kimutatás (kiegészítő) jellege.

Példa

Adott egy cég, ahol az árbevétel 900 egység, az adózott eredmény 800 egység, a mérlegben vannak áruk és követelések eszköz oldalon, forrás oldalon pedig egy hatalmas kötelezettségállomány némi saját tőkével. A cash flow kimutatásból az látszik, hogy -800 egység a pénzeszközállomány-változás, ami kizárólag a működésből ered.

Mire következtethetünk ebből?

A cég valószínűleg a szállítóival és banki hitelekkel hatalmas kockázatot vállalat, eszközei kizárólag árukban testesülnek meg, pénzeszköze nincsen. Feltehetőleg kötött pár szerződés (és kiállított néhány számlát), a vevői nem fizetnek. Lényegében akármikor kopogtathat az ajtón a postás egy tértivevényes borítékkal, hogy a társaságot eljárás alá vonták.

Remélem sikerült megérteni a három pénzügyi kimutatás közti különbséget és felhasználhatóságukat. Az egyes kimutatásokat mélyebben külön-külön bejegyzésben mutatjuk be.